La liberté financière

L’indépendance financière, qu’est-ce que c’est ? Comment l’atteindre ? Pour quoi faire ?

Metro boulot Dodo

Vous avez surement déjà eu cette fameuse conversation avec un ami dans laquelle l’un ou l’autre répond ce fameux « rien de nouveau », « comme d’habitude », « oh tu sais à part le travail, manger, dormir… ».

C’est le fameux métro boulot dodo » qui mène notre vie. En anglais ils appellent cela la « rat race » : il faut imaginer un rat courir dans une roue sans arrêt.

La rat race est simple à expliquer : on fait des études pour avoir un emploi, notre travail nous procure un revenu. On utilise ces ressources pour nos besoins quotidiens. Nous devons travailler à nouveau car nous avons puisé dans nos économies pour financer notre mode de vie.

La liberté financière, Qu’est-ce que c’est ?

Elle s’oppose au métro boulot dodo. C’est tout simplement de ne pas dépendre d’un emploi pour subvenir à nos besoins. Lorsqu’on a assez investi pour vivre de nos placements (dividendes, royalties…), et que ces revenus sont locatifs, nous n’avons plus besoin d’y consacrer de temps pour en percevoir les fruits.

L’indépendance financière ce n’est pas vraiment la recherche d’un gros portefeuille, mais plutôt de percevoir des revenus passifs pour nous dégager la plus inestimable des richesses : le temps.

Contrairement à l’argent, a la sante et aux relations humaines qui peuvent se perdre et se retrouver, le temps lui ne peut jamais être récupéré. La liberté financière c’est de pouvoir jouir de son temps, tout en ayant des revenus passifs supérieurs à nos dépenses (style de vie).

L’indépendance financière pour quoi faire ?

Lorsque vous travaillez, vous avez de l’argent mais pas le temps, mise à part vos congés de quelques semaines par an pour faire ce dont vous avez vraiment envie. Sans oublier qu’on pose souvent quelques jours pour se remettre de la fatigue causée par le travail. Dans le monde actuel, vous devez cotiser 40 ans avant de pouvoir être libre. Le problème de la retraite, c’est que vous avez déjà oublié tous vos rêves. Vous n’avez plus l’énergie ou l’envie de faire ce dont vous aviez vraiment envie. Apres 40 ans de cotisations, vous avez 65 ans et savez que votre espérance de vie n’est plus que de 12 à 15 ans en moyenne. La retraite est médiocre, donc nous n’avez ni l’envie, ni la sante, ni l’énergie ou même l’argent pour en profiter pleinement.

Imaginez maintenant si le gouvernement vous payait une retraite dès vos 35 ans. Vous seriez jeune, avec une rente et pourriez faire ce que vous désirez.

- Ne plus vous faire réveiller par l’effroyable son d’un réveil, mais par la lumière du soleil

- Voyager

- Vivre dans des endroits différents

- Avoir du temps (et l’argent) pour vos loisirs et projets

- Ne plus devoir dépendre de l’autorisation patronale pour vos vacances

- Décider sur un coup de tete de partir à la montagne, a la mer, ou dans un pays voisin

- Jardiner

- Vous occupez de vos proches

- Avoir du temps pour tout (lire, jouer, regarder des films, faire des soirées…)

Seul problème, le gouvernement ne veut pas que vous y arriviez alors ils imposent fortement les investissements. Ils veulent que vous soyez de bons travailleurs, car un travailleur ça paye des impôts, ça consomme fortement, et ça n’a pas le temps de remettre sa vie en question. Il va donc falloir travailler vous-même pour atteindre l’indépendance financière.

Comment atteindre la liberté financière ?

« Pour obtenir ce que vous n’avez jamais eu, vous devez être disposé à faire ce que nous n’avez jamais fait » – Thomas Jefferson

Etape 1 : Le mindset (la mentalité) et l’épargne :

Autant vous le dire tout de suite, cela va demander des efforts, des habitudes à prendre, des sacrifices sur votre mode de vie et de la patience.

- Il faut se rendre compte que ce n’est pas avec un salaire qu’on devient riche. Regardez vos parents, grand parents et retraités autour de vous.

- Il faut que l’envie de gagner de l’argent ainsi que votre visualisation de la réussite soit plus grande que votre peur de perdre ou votre imagination de l’échec.

- Si les entrepreneurs réussissent généralement plus, c’est parce qu’ils continuent malgré les échecs et apprennent de leurs erreurs. C’est ce que vous devez faire.

- Il faut absolument que vos dépenses soient moins élevées que vos revenus. C’est là que le sacrifice commence. Il faut imprimer vos relevés de comptes et souligner toutes les dépenses non nécessaires. Il faut bien différencier vos besoins, et vos envies. Cherchez un opérateur, une assurance, un loyer moins cher. Vous avez besoin de manger, mais vous n’avez pas besoin que ce soit un restaurant ou un snack, préparez vos plats le soir pour le lendemain midi. Au lieu d’aller au bar, invitez vos amis chez vous, un pack de bière revient moins cher qu’une ou deux bières au bar. Invitez et partagez les frais. Faites des cafés en poudre ou en grains, plutôt que d’acheter des capsules ou des Starbucks. En économisant seulement 5 euros par jours, vous économiserez 150 euros par mois. Imaginez si vous arrivez à faire plus ? Pour vous aider Voir ici un article sur les 10 pires erreurs financières. Afin de mieux gérés votre argent, voici un article sur la règle 50 30 20.

Etape 2.1 : La mise en pratique et l’investissement

- Suite aux économies mensuelles réalisées, il faudra créer une épargne de précaution d’environ 3 à 6 mois de salaire avant d’investir. Cela permettra d’être plus serein en cas de problème mais aussi d’investir davantage en cas de baisse, correction boursière ou krach boursier.

- Il va falloir apprendre un minimum sur l’investissement en bourse, sur les supports d’investissements, mais également sur les actions (comment les sélectionner). Apres avoir appris les bases et d’être sûr de comprendre comment tout fonctionne, il faut investir.

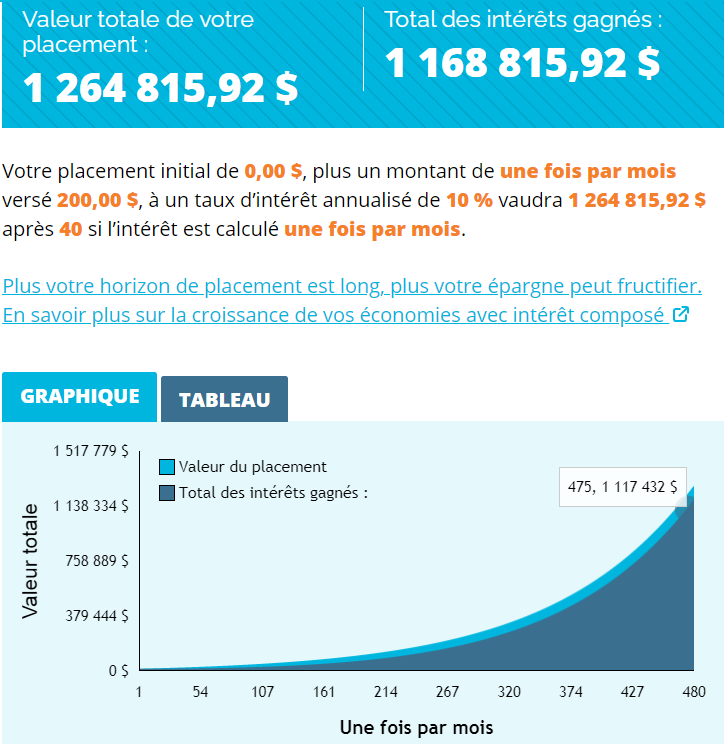

- L’objectif est maintenant de mettre la main à la patte et d’investir au minimum 10% de votre salaire, idéalement 15% de votre salaire mensuel voire plus si vous pouvez vous le permettre. En investissant par exemple 200 euros par mois (soit 13% de votre salaire si vous gagnez 1500 euros) avec un rendement de 10% pendant 40 ans, vous auriez 1 265 000 euros. C’est la magie des intérêts compose. Voir tableau ci-dessous.

Etape 2.2 : La mise en pratique et l’investissement (suite)

Dans cette partie il y aura quelques liens vers d’autres articles (guide de l’investissement, portefeuilles types…) qui vous seront très utiles. Je préfère mettre des liens plutôt que de me répéter sur certains sujets.

- Mise en pratique de l’investissement mensuel(suite)

- Il est très simple d’obtenir une performance de 10% par an, voire beaucoup plus, de façon très passive. Sachant que le S&P500, un indice tres connu regroupant les 500 plus grosses capitalisations boursières américaines, a obtenu depuis sa création une performance annuelle proche des 10%, il suffit d’investir dans un etf (fond indiciel) qui suit l’indice. Pour en savoir plus sur les ETFs vous pouvez cliquer ici.

- Afin d’investir il va falloir choisir un support d’investissement. Pour un guide sur le compte titre cliquez ici, pour un guide sur le PEA cliquez ici.

- L’objectif étant de partir en retraite anticipée ou de vivre de vos placements avant 65 ans, il va falloir chercher soit un investissement plus important (une mise initiale ou une mensualité plus élevée), soit une performance plus élevée. Si les etfs vous intéressent vous pouvez jeter un coup d’œil a mon top 10 etfs superformants le S&P 500 . Si vous cherchez a investir dans des actions je recommande pour un CTO 15 actions pour un portefeuille mixant dividendes et croissance, et pour un PEA 5 actions blue chips de bon père de famille.

- Investir c’est bien, mais il va falloir apprendre comment investir avant de le faire. Il faut comprendre les intérêts composes, les supports d’investissements, les etfs et actions. C’est de quoi ce blog est fait, mais vous pouvez (et devriez) voir d’autres sources d’information telles que des livres ou des vidéos YouTube sur le sujet.

Leçon finale :

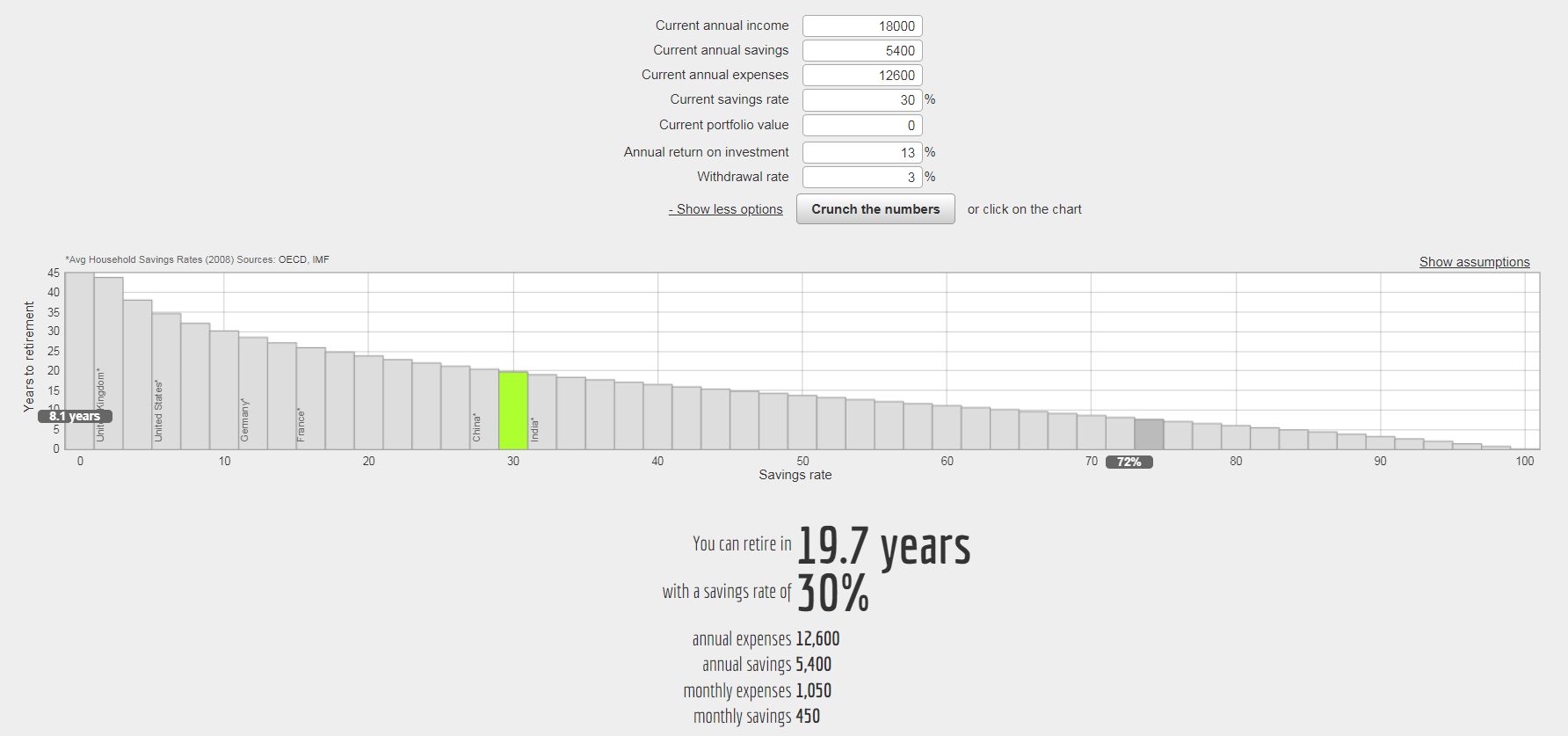

Le plus important dans l’investissement, ce n’est pas combien vous gagnez mais quel pourcentage de vos revenus vous dédiez à l’investissement et pendant combien de temps. Quelqu’un qui gagne 16 000 euros par an qui économise 15% de son salaire arrivera plus rapidement qu’une personne qui gagne 50 000 euros par an mais n’investit que 5% de son salaire. Les intérêts composes permettrons à l’investisseur qui épargne 15% de son salaire de remplacer son salaire plus rapidement que celui qui investit moins. Voici un exemple avec un tableau qui illustre ci-dessous :

- Un investisseur gagnant 18 000 euros par an

- Ses dépenses annuelles sont de 12 600 euros par an (Soit 1050 euros par mois pour ces besoins et envies)

- Il investit 450 euros par mois (30% de son salaire), et gagne 13% de performance annuelle dessus

- Son objectif est à terme de remplacer son salaire en retirant 3% de son portefeuille chaque année. Ces 3% doivent permettre de remplacer son salaire de 18 000 euros

- Il faudra à cet investisseur 19,7 ans pour arriver à son objectif

- Comme vous pouvez le constater dans le tableau, à gauche on retrouve le nombre d’années nécessaires par rapport au pourcentage d’économie. Exemple pour un investisseur avec une vie extrêmement minimaliste, il faudra seulement 8 ans pour remplacer son salaire avec un taux d’épargne de 72%. Par conséquent, il faudra environ 30 ans pour quelqu’un qui investit seulement 10% de son salaire. A contrario, il faudra 16.5 ans pour celui qui investit 40%.

Pour résumer les trois critères les plus importants sont :

- La performance annuelle du placement. Voir un article sur la règle 72.

- L’horizon de placement

- Le pourcentage du salaire investit, pour chaque 5% de plus, vous gagnez des années d’investissements en moins et donc une liberté financière anticipée.