Le régime matrimonial de la séparation de biens : Le meilleur allié du rentier

Le régime matrimonial de la séparation de biens : Le meilleur allié du rentier

Ce qui différencie un excellent rentier d’un rentier classique sont ses gains perçus face à sa prise de risque.

Il doit maximiser ses rendements en prenant le moins de risque possible. En cas de mariage, il est primordial de bien choisir son régime matrimonial. Ceci est d’autant plus vrai si on a pour objectif de se construire un patrimoine important. Ainsi, nous allons traiter aujourd’hui les différents régimes matrimoniaux.

Que ce soit dans notre entourage ou chez les plus grosses fortunes, la plus grande cause de perte de patrimoine n’est pas un krach boursier mais bel et bien le divorce.

Pour prendre quelques exemples : Bill et Melinda Gates ont eu un divorce qui a coûté 124 milliards de dollars. Quant à Jeff Bezos et Mackenzie Scott leur divorce a coûté 38 milliards de dollars…

Ainsi, avec une meilleure gestion du risque et un contrat de mariage, la facture aurait été beaucoup moins salée.

Malgré les idées reçues, il est tout à fait possible de protéger son/sa conjoint(e) de plusieurs manières avec le régime de la séparation. En effet, l’utilisation de de clauses, de donations et d’un testament sont des alliés importants. Grace à de tels outils, les partenaires sont protégés en cas de divorce. Toutefois, cela permet également d’assurer le futur de sa moitié dans le cas où tout se passe pour le mieux.

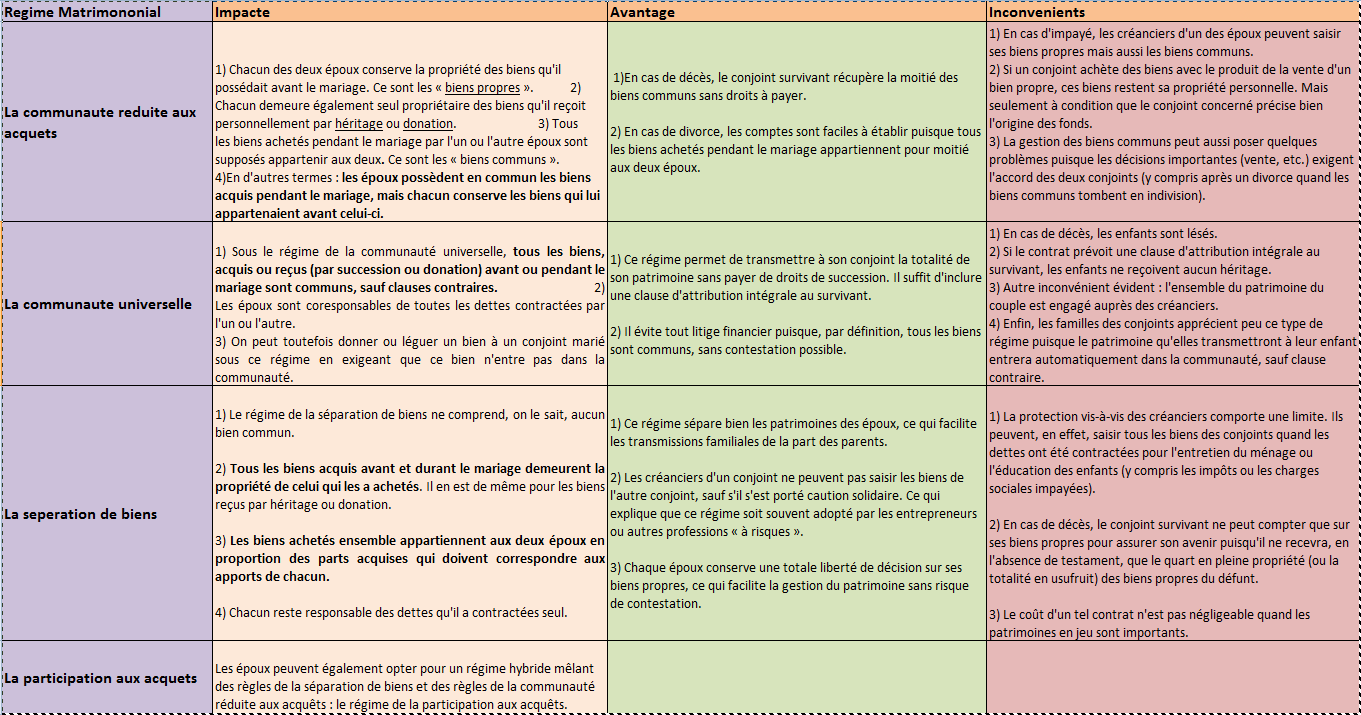

Vous trouverez ci-dessous un tableau que j’ai construit pendant mes révisions en Licence Banque Assurance Finance. Il vous permettra de comprendre la différence entre chaque régime matrimonial.

Le Mariage, en bref :

Dans le passé, le mariage était une condition obligatoire et sacrée pour unir deux personnes et ainsi créer un foyer. D’un point de vue biblique, il permettait aux époux de partager leur amour mutuel et de s’offrir l’un à l’autre sans réserve. Le mariage est devenu, petit à petit, une protection pour la femme qui généralement ne travaillait pas et s’occupait du foyer. Ne travaillant pas, son seul revenu était celui de son mari. Par conséquent, en cas de décès de celui-ci, le mariage permettait à la femme d’obtenir le patrimoine et la pension du défunt. En cas de séparation sans mariage, la femme n’avait le droit à rien et n’avait aucun revenu ni aide.

Ainsi, le mariage a permis de protéger la femme dans la vie de couple comme dans la séparation. En effet, en cas de divorce elle a désormais le droit a une partie du patrimoine du foyer. Ceci était une bonne chose en soit compte tenu de la vie difficile que menaient les femmes dans le temps.

Aujourd’hui, les temps ont changé. Les femmes travaillent, sont indépendantes et n’ont pas la vie aussi dure que dans le temps. Par exemple, 84% des filles et 74% des garçons ont le baccalauréat. Les filles ont un meilleur taux de réussite scolaire et font maintenant des études plus poussées que les garçons. Elles réussissent mieux et ont des postes importants dans la société.

Par conséquent, les régimes de communauté ne sont plus au goût du jour. Les hommes et les femmes sont égaux.

Il suffit de voir les impacts, avantages et inconvénients de chaque régime pour déterminer facilement lequel impose le moins de risque.

Pour en revenir au tableau ci-dessus :

Nous allons faire le point sur certaines statistiques récentes, « en France on estime qu’un couple sur deux ne dure pas plus de 9 ans. Les couples mariés ont tendance a se séparer après 5 ans de mariage ».

Traduction, vous partez avec une chance sur deux de divorcer. Selon le régime matrimonial choisi et en cas de divorce, vous devrez liquider 50% de votre patrimoine financier (comptes sur livrets, CTO, PEA, Assurance vie), 50% de votre patrimoine immobilier et professionnel (si vous détenez un business).

En cas de régime universel ou de la communauté, la côte de votre conjoint(e) s’élève à 50%, même s’il ou elle n’a pas participé à vos investissements ou placements. Que vous soyez un homme ou une femme, vous devez avoir envie de protéger vos biens personnels et futurs héritages contre des risques élevés, sans forcément être pessimiste. Il faut rester réaliste, comme me disait toujours mon grand-père » Mieux vaut prévenir que guérir ».

Pour faire court :

C’est comme si je vous disais que vous avez une chance sur deux de perdre la moitié de votre patrimoine global accumulé à travers des années de prises de risques et de sacrifices, ainsi que le patrimoine cumulé par vos parents et grands-parents.

Investiriez-vous dans un actif, dont la probabilité de perte est de 50% ? Sachant que cette perte s’applique à la totalité de votre patrimoine ?

Le régime de la séparation de bien :

Les avantages de la séparation de biens sont si nombreux que la question du choix du régime matrimonial pour un futur rentier ne se pose pas. D’autant plus qu’il est possible de paliers aux inconvénients en émettant un testament. Le testament permet en effet de protéger son conjoint en cas de décès.

- Le régime de la séparation de biens protège les deux époux en cas de divorce.

- Dans le cas ou tout se passe bien, le testament et d’éventuelles donations peuvent protéger le conjoint en cas de décès.

- Il est aussi possible de faire de son vivant une donation a son conjoint de la totalité du patrimoine en usufruit. Cela signifie que votre conjoint percevra les dividendes et loyers de vos investissements jusqu’à son décès. Les enfants ou héritiers, quant à eux, percevront la nue-propriété. Lors du décès du conjoint restant, l’usufruit tombe et les héritiers perçoivent la pleine propriété du patrimoine.

- A l’aide d’un testament il est également possible de donner la quotité disponible en pleine propriété a son conjoint (dans la limite de la cote part héréditaire réservée aux enfants).

- L’époux survivant reste dans tous les cas propriétaire de ses biens propres et de la moitié des biens communs.

- La clause de préciput prévoit au préalable dans leur contrat de mariage que tel ou tel bien appartiendra au conjoint suite a un éventuel décès.

- On peut rendre le conjoint seul bénéficiaire de son assurance vie, et il ou elle sera exonérée(e) d’impôt.

Il est donc possible d’aimer sans condition la personne avec qui on partage notre vie et de la protéger de multiples manières : testaments, donations, assurance vie… tout en protégeant notre patrimoine en cas de divorce.

Ainsi, malgré quelques idées reçues, il ne s’agit absolument pas d’un manque de confiance en son partenaire. Il s’agit simplement d’une maîtrise du risque. Le partenaire n’est pas lésé car dans le cas d’une bonne entente il est tout a fait possible de le ou la protéger de son vivant a l’aide de donations ou après son décès a l’aide d’un testament et de clauses spécifiques.